Le budget : Financé à la fois par les contribuables locaux, par les dotations de l’État et au besoin par le recours à l’emprunt, chaque collectivité territoriale – commune, département, région – est soumise à des règles budgétaires strictes. Le budget est avant tout un acte juridique qui prévoit et autorise les recettes et les dépenses de la collectivité concernée.

Voici quelques éléments pour comprendre comment est élaboré et voté le budget de votre collectivité.

Comment ça marche ?

Un budget strictement encadré

Comme pour toute collectivité territoriale, l’élaboration du budget de la commune doit respecter certaines règles et principes fondateurs :

- Le principe de l’équilibre entre les dépenses et les recettes, non seulement globalement mais aussi au sein de chaque section du budget. Concrètement, la Ville ne peut pas prévoir de dépenser plus que ce qu’elle prévoit de gagner.

- Le principe d’annualité : le budget est voté chaque année, pour une période de 12 mois (du 1er janvier au 31 décembre) sauf domaines particuliers pour lesquels un cadre pluriannuel est envisageable. Dans les faits, les collectivités disposent légalement d’une tolérance jusqu’au 15 avril de l’année en cours pour voter leur budget.

- Le principe d’unité exige la présentation du budget sur un document unique. Certains services peuvent néanmoins faire l’objet de budgets annexes.

Comme pour toute collectivité territoriale, le budget de la Ville de Le Controis-en-Sologne se divise traditionnellement ainsi :

- Une section de fonctionnement, dédiée aux charges courantes dont les charges de personnel. Elle comprend également les charges à caractère général nécessaires au fonctionnement habituel des services et/ou bâtiments municipaux (les frais d’électricité par exemple) ainsi que les provisions, les dotations aux amortissements ou les intérêts de la dette.

- Une section d’investissements avec un ensemble de dépenses et de recettes pour chaque chapitre. On y trouve notamment les dépenses d’équipement de la collectivité : construction d’écoles, de crèches, nouveaux équipements sportifs, aménagements urbains, réhabilitation ou rénovation d’équipements existants, etc. Cette section comprend aussi le remboursement du capital de la dette. Côté recettes, cette section comprend notamment les impôts et taxes locales, les emprunts éventuels, les dotations de l’État (principalement la dotation globale de fonctionnement – DGF et la dotation générale de décentralisation – DGD) ainsi que les subventions.

À noter

- La section de fonctionnement doit être équilibrée entre ses dépenses et ses recettes. La collectivité ne peut s’endetter que pour investir.

- Le budget doit être conçu en tenant compte des informations disponibles (n’oublier aucune dépense, ni aucune recette) et des prévisions qui peuvent raisonnablement en découler. Toutefois des dépenses imprévues, exceptionnelles, peuvent également intervenir (en cas de catastrophe naturelle, par exemple). De même, en raison de la conjoncture économique locale ou nationale ou d’une crise sanitaire majeur, certaines recettes peuvent diminuer de façon imprévisible.

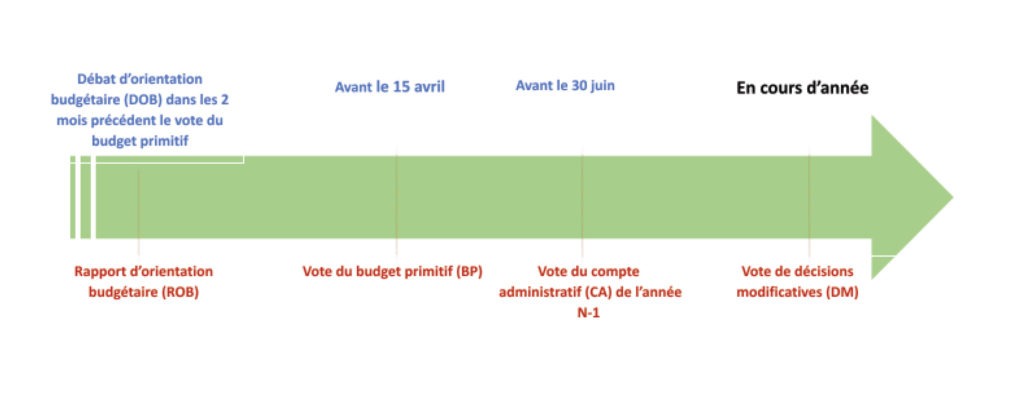

Quel est le calendrier et le déroulement du vote du budget ?

Comme pour toute collectivité territoriale, la commune du Controis-en-Sologne est tenue de respecter le calendrier défini par la loi pour l’adoption du budget municipal.

Le budget est réputé couvrir la période du 1er janvier au 31 décembre, et doit théoriquement être adopté avant le début de l’année concernée. Cependant, la loi accorde à la collectivité territoriale un délai courant jusqu’au 15 avril pour procéder à l’adoption définitive de son budget, voire jusqu’au 30 avril pendant les années marquées par l’élection d’une nouvelle assemblée.

Le budget voté à cette occasion est appelé budget primitif : il évalue – aussi précisément que possible – et autorise l’ensemble des dépenses et recettes prévues pour l’année civile.

Cependant, des possibilités existent pour ajuster, par la suite, ce budget primitif :

- Les décisions modificatives modifient ponctuellement le budget initial. Ce sont des délibérations du conseil municipal autorisant le maire à effectuer des recettes ou des dépenses complémentaires (en cas de nécessité ou d’urgence). Elles peuvent être adoptées à tout moment après le vote du budget primitif.

Le budget de la commune est proposé par le maire et soumis au vote du conseil municipal. Il doit être ensuite transmis au Préfet dans les quinze jours suivant son approbation. Une fois voté, le budget permet au maire d’engager les dépenses dans la limite des sommes prévues, ainsi que de poursuivre le recouvrement des recettes attendues.

La tenue d’un débat d’orientations budgétaires dans les deux mois précédant le vote du budget est obligatoire (sauf pour les communes de moins de 3500 habitants). Il permet d’informer les membres du conseil municipal sur la situation financière de la collectivité et de présenter les grandes orientations pour l’année à venir.

Quelques chiffres...

Subvention fond vert